Aby własne przedsiębiorstwo działało zgodnie z prawem, musi zostać zgłoszone do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG), do Zakładu Ubezpieczeń Społecznych (ZUS) lub Kasy Rolniczego Ubezpieczenia Społecznego (KRUS) jako płatnik składek, do Urzędu Skarbowego (w którym uzyskuje swój NIP), do Urzędu Statystycznego (który nadaje numer REGON) oraz uzyskać koncesje lub zezwolenia na prowadzenie niektórych rodzajów działalności podlegających działalności regulowanej, bądź decyzji SANEPID (Wojewódzkiej lub Powiatowej Stacji Sanitarno-Epidemiologicznej).

Rejestracja działalności gospodarczej

Rejestrację działalności gospodarczej uzyskuje się przez wpis do CEIDG (spis przedsiębiorców będących osobami fizycznymi, działających na terenie Rzeczpospolitej Polskiej tworzony przez Ministerstwo Rozwoju). Aby tego dokonać, składamy wniosek na formularzu CEIDG-1 – jest to procedura tzw. jednego okienka, która upraszcza rejestrację. Nie trzeba odwiedzać kilku urzędów, ponieważ wniosek CEIDG-1 jest jednocześnie zgłoszeniem przedsiębiorstwa do urzędu statystycznego, urzędu skarbowego oraz do ZUS-u lub KRUS-u. „Jedno okienko” działa w każdym urzędzie gminy (miasta) i tam właśnie zawsze trafia wniosek CEIDG-1.

Obecnie wpis do CEIDG dokonywany jest elektronicznie. Informacje o tym, jak zarejestrować działalność, w jakim trybie złożyć wniosek i jakie dokumenty przygotować, znajdują się na stronie internetowej www.ceidg.gov.pl.

1. Wizyta w Urzędzie Skarbowym

Zanim przystąpimy do wypełniania i składania wniosku CEIDG-1, warto odwiedzić urząd skarbowy, aby poznać formy opodatkowania i wybrać tę najkorzystniejszą. Wypełniając wniosek CEIDG-1, musimy bowiem wskazać formę opodatkowania.

Szczegółowych i aktualnych informacji udzielają urzędy skarbowe. Kwestia podatków jest nieco zawiła, warto więc zasięgnąć porady prawnika lub księgowego.

Wyróżniamy cztery podstawowe formy opodatkowania, a każda z nich wpływa na wysokość przyszłego podatku odprowadzanego do urzędu skarbowego oraz na sposób prowadzenia księgowości:

– opodatkowanie na zasadach ogólnych przy zastosowaniu skali podatkowej (obecnie 18 i 32 procent);

– opodatkowanie według jednolitej stawki podatku (tzw. podatek liniowy – 19 procent);

– ryczałt od przychodów ewidencjonowanych;

– karta podatkowa.

Przy opodatkowaniu na zasadach ogólnych (według skali podatkowej 18 i 32 procent) oraz według jednolitej stawki podatku (19 procent) podatek obliczany jest od dochodu (tj. różnicy między faktycznie uzyskanym przychodem a kosztami jego uzyskania). Przy opodatkowaniu w formie ryczałtu od przychodów ewidencjonowanych podatek płacony jest od przychodów (koszty uzyskania przychodu nie mają wpływu na wysokość podatku), a przy opodatkowaniu w formie karty podatkowej podatek ustalony jest jako stała kwota ryczałtowa (przychody i koszty jego uzyskania nie wpływają na wysokość podatku).

Opodatkowanie na zasadach ogólnych przy zastosowaniu skali podatkowej

Tę formę opodatkowania może wybrać przedsiębiorca rozliczający się ryczałtem od przychodów ewidencjonowanych jak i kartą podatkową. Aby ustalić dochód do opodatkowania, należy od przychodów z działalności gospodarczej odjąć koszty uzyskania. Przychody i koszty należy wykazywać w ewidencji zwanej podatkową księgą przychodów i rozchodów (tzw. KPiR). W przypadku osiągania wysokich dochodów (roczne przychody przekraczają równowartość 1 200 000 EURO) trzeba przejść z podatkowej księgi przychodów i rozchodów i zacząć prowadzić księgi rachunkowe (tzw. pełną księgowość).

Zaliczki na podatek można wpłacać miesięcznie lub kwartalnie (po spełnieniu określonych warunków i poinformowaniu urzędu skarbowego). Po zakończeniu roku podatkowego składa się roczne zeznanie podatkowe na formularzu PIT-36, łącząc dochody uzyskane z działalności z innymi dochodami (np. z tytułu umowy o dzieło, umowy o pracę, umowy zlecenia). Przy tej formie opodatkowania dochód z działalności gospodarczej można rozliczyć wspólnie z małżonkiem oraz skorzystać z ulg podatkowych.

Opodatkowanie tzw. podatkiem liniowym 19 procent

Ta forma opodatkowania podobna jest do opodatkowania na zasadach ogólnych, tj. podatek obliczany jest od dochodu (będącego różnicą między przychodami i kosztami ich uzyskania), przychody i koszty można wykazywać w ewidencji KPiR, a po przekroczeniu przychodów 1 200 000 EURO – w księgach rachunkowych. Zaletą tej formy rozliczania podatku jest to, że – w przeciwieństwie do opodatkowania na zasadach ogólnych – zawsze płacimy podatek jako 19 procent od dochodu (niezależnie od wysokości przychodu). Rozliczenie następuje na formularzu PIT-36L. Ta forma opodatkowania wyklucza rozliczanie wspólnie z małżonkiem oraz korzystanie z ulg podatkowych.

Ryczałt od przychodów ewidencjonowanych

Ryczałt jest specyficzną formą opodatkowania, ponieważ podatek płacony jest od przychodu. Prawo do rozliczania się w takiej formie przysługuje określonej grupie przedsiębiorców. Wysokość stawek ryczałtu uzależniona jest od rodzaju działalności (stawki podatkowe: 20%, 17%, 8,5%, 5,5% i 3%). Dużą zaletą tej formy opodatkowania jest prostota prowadzonej ewidencji księgowej (tylko ewidencję przychodów bez ewidencji kosztów). Największą wadą jest to, że obowiązek uregulowania podatku istnieje zawsze – bez względu na to, czy firma ma zysk czy stratę (koszty przewyższyły przychody). Rozliczenie roczne odbywa się na formularzu PIT-28.

Karta podatkowa

Karta podatkowa przeznaczona jest dla przedsiębiorców prowadzących ściśle określone rodzaje działalności gospodarczej, którzy dodatkowo spełniają inne warunki:

• nie korzystają z usług innych firm (z wyjątkiem usług specjalistycznych jak np. biuro rachunkowe);

• nie zatrudniają pracowników lub podwykonawców na umowę zlecenie ani umowę o dzieło do wykonywania prac związanych z prowadzoną działalnością (ale można zatrudniać osoby na umowę o pracę pod pewnymi warunkami);

• których współmałżonek nie prowadzi działalności gospodarczej w tym samym zakresie.

Wysokość ryczałtowej stawki podatku uzależniona jest od rodzaju i zakresu prowadzonej działalności, liczby zatrudnionych pracowników, a także liczby mieszkańców miejscowości, w której decydujemy się na otwarcie działalności. W tej formie najbardziej kuszącą perspektywą jest praktycznie brak ewidencji księgowej oraz stała, przewidywalna kwota podatku do zapłacenia. Jednak podatek należy płacić niezależnie od ponoszonych kosztów, czy nawet strat.

2. Tryb składania wniosku CEIDG-1 o rejestrację działalności gospodarczej

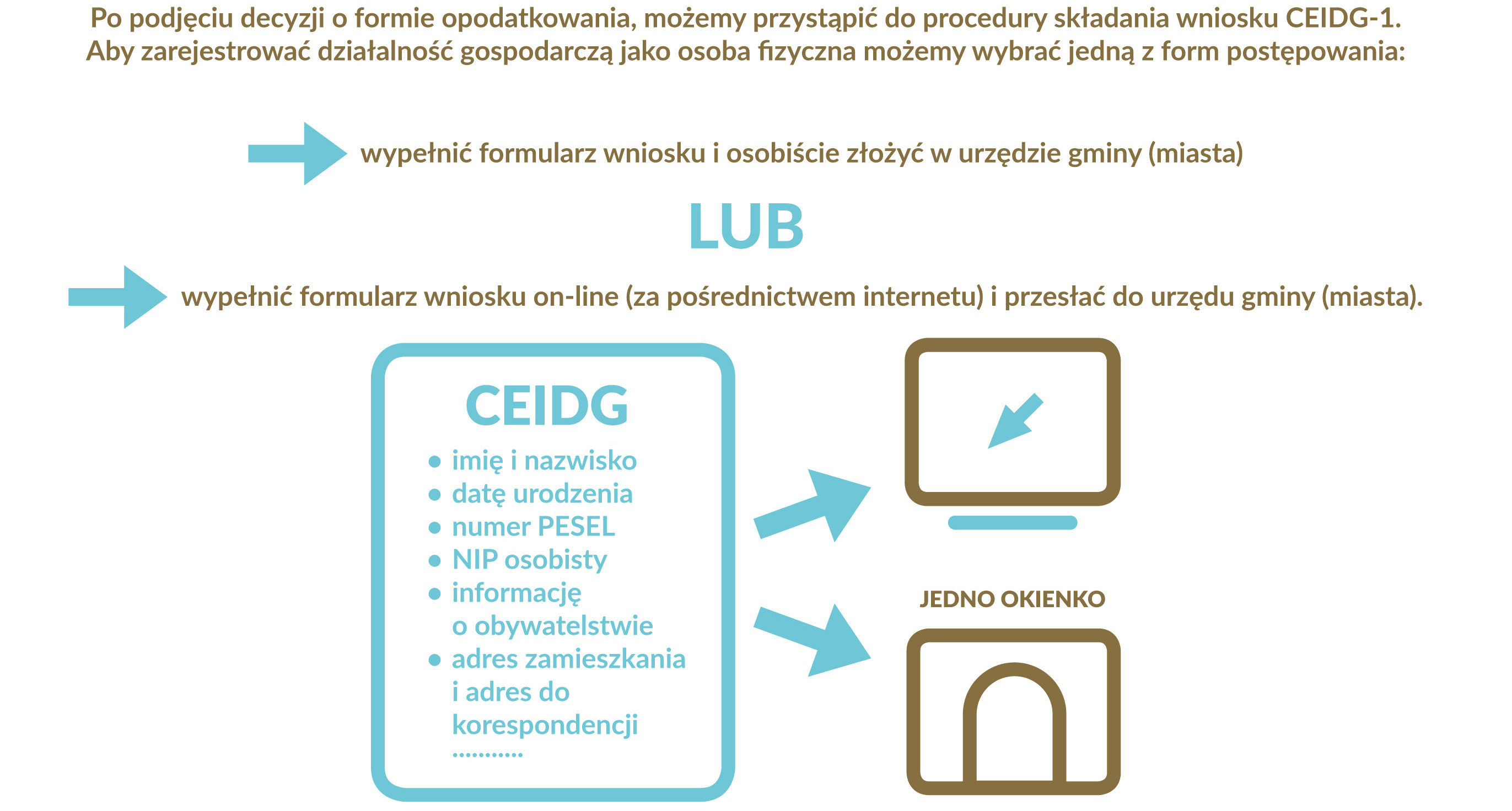

Po podjęciu decyzji o formie opodatkowania możemy złożyć wniosek CEIDG-1. Aby zarejestrować działalność gospodarczą jako osoba fizyczna, możemy:

– wypełnić formularz wniosku i złożyć go w urzędzie gminy (miasta);

– wypełnić formularz online (za pośrednictwem Internetu) i przesłać go e-mailem do urzędu gminy (miasta).

Forma tradycyjna – osobista wizyta w urzędzie gminy (miasta)

To proste – bierzemy w urzędzie gminy (miasta) formularz wniosku, wypełniamy go i składamy. Wniosek CEIDG-1 musi być podpisany w obecności urzędnika. Dane w nim zawarte są porównywane z danymi w dowodzie osobistym – należy mieć go przy sobie! Formularz wniosku można znaleźć w Internecie, wydrukować i wypełnić w domu, a następnie zanieść do urzędu gminy (miasta) i podpisać w obecności pracownika urzędu.

Jeśli nie mamy możliwości złożenia wniosku osobiście, możemy wysłać go listem, wtedy jednak nasz podpis musi być potwierdzony notarialnie, co wiąże się z dodatkowymi kosztami – za poświadczenie podpisu notariusz pobiera opłatę.

Składanie wniosku on-line

Dla osób lubiących załatwiać sprawy bez wychodzenia z domu przewidziano możliwość złożenia wniosku przez Internet. Można tego dokonać:

– logując się do CEIDG, wypełniając wniosek online i podpisując go elektronicznie;

– wypełniając wniosek online i podpisując go w dowolnym urzędzie gminy (miasta).

Logowanie się do CEIDG

Wchodząc po raz pierwszy do rejestru CEIDG, należy założyć konto i aktywować je po otrzymaniu potwierdzenia e-mailem.

Przy składaniu wniosku CEIDG-1 online, wymagane jest podpisanie go w odpowiedni sposób. W takim przypadku Ministerstwo Rozwoju uznaje albo podpis elektroniczny z certyfikatem kwalifikowanym albo przesłanie wniosku poprzez „zaufany profil” w ePUAP.

Podpis elektroniczny służy do kontaktów z urzędami administracji i partnerami biznesowymi. Umożliwia podpisywanie dokumentów m.in. dla ZUS-u, urzędu skarbowego czy wystawiania faktur elektronicznych. Bezpieczny podpis elektroniczny z certyfikatem kwalifikowanym można kupić w jednym z pięciu podmiotów świadczących takie usługi, wpisanych do rejestru Ministerstwa Rozwoju.

Są nimi:

– Krajowa Izba Rozliczeniowa;

– Polska Wytwórnia Papierów Wartościowych;

– Unizeto Technologies;

– MobiCert;

– Enigma S.O.I.

Za podpis elektroniczny z certyfikatem kwalifikowanym trzeba zapłacić. Wysokość opłaty zależy od tego, kto oferuje ten produkt. Ceny są zróżnicowane w zależności od terminu ważności certyfikatu i rodzaju urządzenia do składania podpisu elektronicznego. Informacje dotyczące usług certyfikacyjnych można znaleźć m.in. na stronie Narodowego Centrum Certyfikacji NCCERT (www.nccert.pl).

Drugi sposób to „zaufany profil” w ePUAP. Poprzez Elektroniczną Platformę Usług Administracji Publicznej (www.ePUAP.gov.pl) można załatwić sprawy urzędowe bez wychodzenia z domu. „Profil zaufany” – w przeciwieństwie do bezpiecznego podpisu elektronicznego – służy wyłącznie do kontaktów z administracją i jest bezpłatną metodą potwierdzania tożsamości obywatela w systemach administracji elektronicznej. Przy użyciu „profilu zaufanego” załatwia się takie sprawy jak składanie podań, odwołań czy skarg drogą elektroniczną.

Aby uzyskać profil zaufany należy:

– zalogować się na platformie ePUAP (wymagane posiadanie konta na ePUAP);

– wypełnić wniosek o założenie profilu;

– w ciągu 14 dni udać się do punktu potwierdzającego profil, aby potwierdzić tożsamość.

Punkty potwierdzające tożsamość znajdują się w różnych urzędach na terenie całego kraju, a ich lista publikowana jest na stronie internetowej ePUAP. Dopiero po uzyskaniu potwierdzenia tożsamości można wypełnić formularz wniosku CEIDG-1, podpisać go i wysłać przez Internet.

Prostszy tryb zakładania „profilu zaufanego” przewidziany jest dla osób posiadających e-podpis. Po zalogowaniu się na platformie ePUAP należy wypełnić wniosek o założenie profilu, a swoje dane potwierdzić podpisem elektronicznym z kwalifikowanym certyfikatem.

Bez logowania się do CEIDG

Jeśli jednak nie chcemy podpisywać wniosku elektronicznie i zależy nam na czasie, możemy mimo wszystko wypełnić wniosek online (np. na platformie www.firma.gov.pl). Wypełniony i wysłany wniosek otrzymuje kod weryfikacyjny, który pozwala zidentyfikować formularz, dlatego warto albo wydrukować formularz wniosku, albo zapisać numer kodu. W ciągu 7 dni należy zgłosić się do najbliższego urzędu gminy (miasta), pokazać urzędnikowi kod weryfikacyjny i podpisać odręcznie wniosek.

Wypełnianie wniosku

Jeśli wypełniamy wniosek przy użyciu narzędzi elektronicznych, kreator formularza zawiera wskazówki, jakie dane i informacje należy umieścić we wniosku.

W formularzu CEIDG-1 należy podać wszystkie informacje dotyczące właściciela przedsiębiorstwa:

– imię i nazwisko;

– datę urodzenia;

– numer PESEL;

– NIP osobisty;

– informację o obywatelstwie;

– adres zamieszkania i adres do korespondencji.

W formularzu należy również podać adres, pod którym prowadzimy działalność (może być taki sam jak adres zamieszkania).

Formularz aktualnie używany wymaga od przyszłego przedsiębiorcy złożenia następujących oświadczeń:

– o braku ograniczenia zdolności do czynności prawnych;

– o braku zakazu prowadzenia działalności gospodarczej;

– o braku zakazu wykonywania określonego zawodu.

We wniosku o zarejestrowanie przedsiębiorstwa należy także określić rodzaj prowadzonej działalności gospodarczej i podać jej kod zgodny z Polską Klasyfikacją Działalności (PKD). PKD zawiera wszystkie rodzaje działalności społeczno-gospodarczej, jaką można prowadzić w Polsce. Każdy rodzaj działalności ma przypisany kod.

Po określeniu, czym firma będzie się zajmować, kolejnym krokiem jest dopasowanie kodu PKD do rodzaju działalności. Pełną listę kodów PKD wraz z przypisanym rodzajem działalności można znaleźć w Internecie, na stronie www.pkd-24.pl lub na stronie Głównego Urzędu Statystycznego. Na druku CEIDG-1 wpisujemy podstawową działalność naszego przedsiębiorstwa. Możemy także podać kody innych działalności, które w przyszłości będziemy prowadzili. We wniosku należy również wskazać formę opodatkowania działalności, a informacje o tym zostaną automatycznie przekazane do odpowiedniego urzędu.

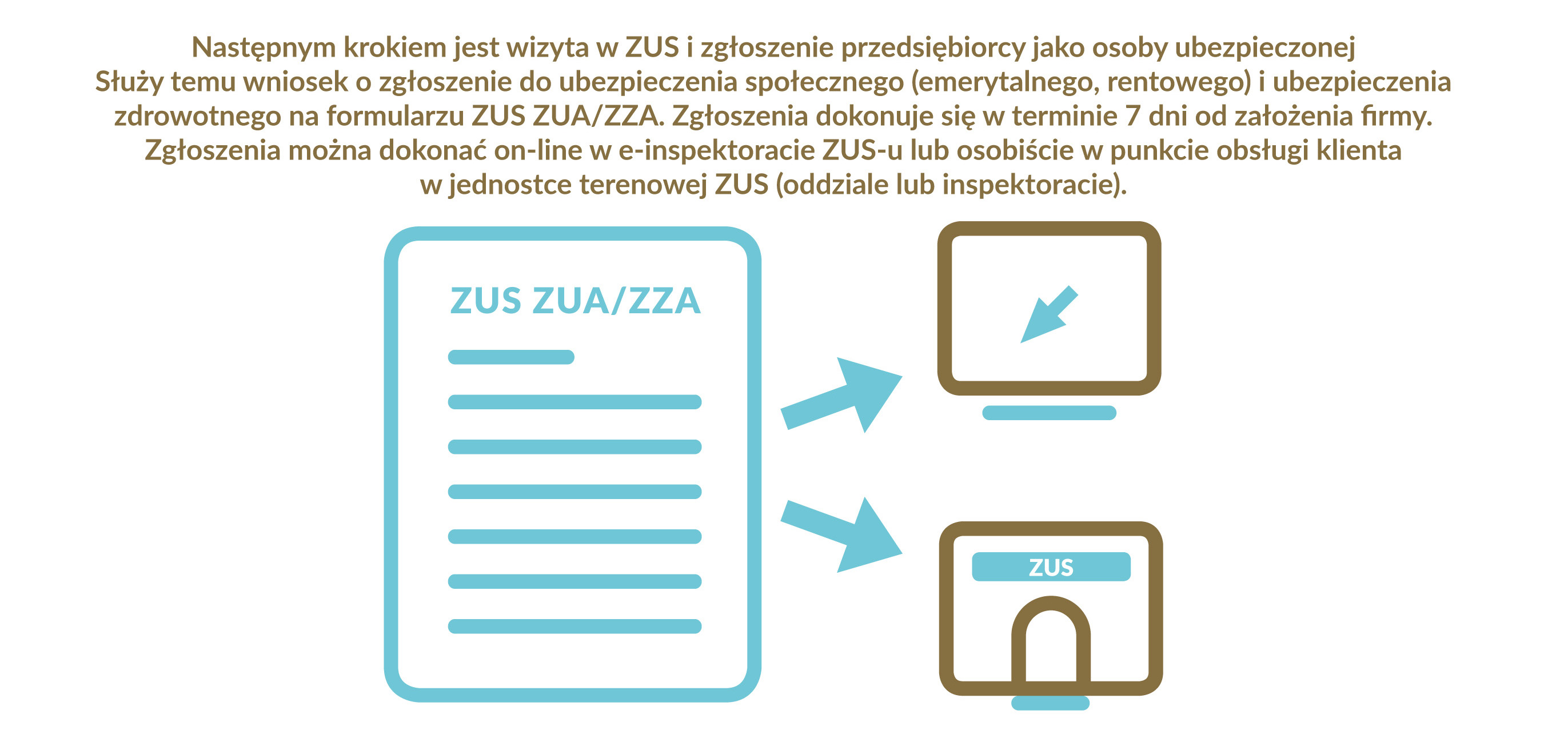

3. Wizyta w ZUS – zgłoszenie przedsiębiorcy jako osoby ubezpieczonej

Następnym krokiem jest wizyta w najbliższym oddziale lub inspektoracie ZUS (jednostce terenowej ZUS). Wniosek CEIDG-1 to jedynie informacja dla ZUS o tym, że powstało nowe przedsiębiorstwo i będzie płatnikiem składek. Jest jednocześnie zgłoszeniem przedsiębiorcy jako płatnika składek na ubezpieczenia społeczne i zdrowotne. Aby dopełnić wszystkich formalności, należy zgłosić siebie (osobę prowadzącą działalność gospodarczą) jako osobę ubezpieczoną. W tym celu wypełniamy wniosek o zgłoszenie do ubezpieczenia społecznego (emerytalnego, rentowego) i ubezpieczenia zdrowotnego na formularzu ZUS ZUA. Zgłoszenia dokonać należy w terminie 7 dni od założenia firmy. Możemy to zrobić online w e-inspektoracie ZUS, jednak dokumenty przesyłane w ten sposób muszą mieć kwalifikowany e-podpis. Możemy również wypełnić odręcznie druk ZUS ZUA i złożyć go w punkcie obsługi klienta w jednostce terenowej ZUS (oddziale lub inspektoracie). Na druku ZUS ZUA należy wpisać datę rozpoczęcia działalności, która może być późniejsza niż data złożenia formularza ZUS ZUA. Jest to data, która nakłada na przedsiębiorcę obowiązek ubezpieczeń. Oznacza to także, że od tego momentu ZUS rozpoczyna naliczanie składek.

4. Jeśli jednak VAT…

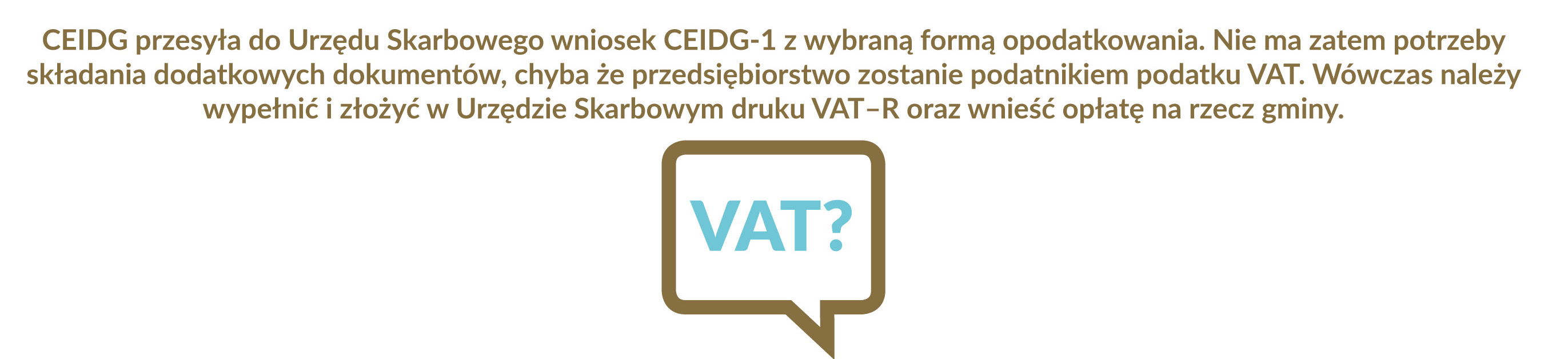

CEIDG przesyła do właściwego urzędu skarbowego wniosek CEIDG-1 z wybraną formą opodatkowania, nie musimy więc składać dodatkowych dokumentów, chyba że przedsiębiorstwo będzie płatnikiem podatku VAT. Wówczas należy wypełnić i złożyć w urzędzie skarbowym druk VAT-R oraz wnieść opłatę na rzecz gminy.

5. Rejestracja statystyczna (Regon)

W ciągu 7 dni od przesłania przez CEIDG wniosku do Urzędu Statystycznego zostanie nadany unikalny numer REGON. Status wniosku o nadanie numeru statycznego można sprawdzić na stronie CEIDG.

6. Konto firmowe – wizyta w banku

W myśl ustawy z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej:

Rozliczenia z tytułu dokonywania lub przyjmowania płatności związanych z wykonywaną działalnością gospodarczą następują za pośrednictwem rachunku bankowego przedsiębiorcy w każdym przypadku, gdy: stroną transakcji, z której wynika płatność, jest inny przedsiębiorca, oraz jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności, przekracza równowartość 15 000 euro.

Poza powyższymi sytuacjami nie musimy zakładać firmowego konta bankowego. Jednak, jak pokazuje praktyka, jest ono przydatne do prowadzenie rozliczeń firmowych – m.in. opłacania składek na ubezpieczenia społeczne oraz podatku w urzędzie skarbowym.

Osoby fizyczne prowadzące działalność gospodarczą nie muszą otwierać osobnego rachunku firmowego. Opłat związanych z prowadzeniem działalności gospodarczej mogą również dokonywać ze swojego prywatnego konta (jeśli zezwala na to regulamin banku).

Aby otworzyć firmowe konto bankowe, musimy przedłożyć dokumenty firmy, a więc przede wszystkim: zaświadczenie o wpisie do ewidencji działalności gospodarczej i zaświadczenie o numerze REGON (oryginał i kserokopie), potrzebna też będzie pieczątka firmowa oraz dowód osobisty. O założeniu konta należy poinformować urząd skarbowy oraz ZUS.

7. Koncesje i zezwolenia

Zgodnie z ustawą o swobodzie działalności gospodarczej z dnia 2 lipca 2004 r., prowadzenie niektórych rodzajów działalności wymaga koncesji lub zezwoleń.

Jeśli zamierzamy m.in.:

– organizować imprezy turystyczne;

– pośredniczyć na zlecenie klientów w zawieraniu umów o świadczenie usług turystycznych;

– świadczyć usługi w zakresie pośrednictwa pracy, doradztwa personalnego, poradnictwa zawodowego, pracy tymczasowej;

– konfekcjonować lub obracać środkami ochrony roślin i materiałem siewnym;

– wytwarzać lub magazynować biokomponenty;

– wytwarzać lub rozlewać wyroby winiarskie – musimy dokonać wpisu do rejestru działalności regulowanej.

Odpowiedniego zezwolenia na prowadzenie działalności gospodarczej wymaga także m.in.: sprzedaż napojów alkoholowych, odbieranie odpadów komunalnych od właścicieli nieruchomości czy prowadzenie schronisk dla zwierząt.

8. Sanepid

Wszelkie informacje o wymaganiach oraz niezbędnych zezwoleniach wydawanych przez tę instytucję można uzyskać w najbliższej Wojewódzkiej lub Powiatowej Stacji Sanitarno-Epidemiologiczną (tzw. SANEPID). Na stronach internetowych stacji znajdują się również informacje dotyczące wymogów sanitarno-higienicznych, jakie należy spełniać, by prowadzić poszczególne rodzaje działalności gospodarczej.

Warto pamiętać, że jeżeli rozpoczynamy działalność gospodarczą i od razu zatrudniamy co najmniej jednego pracownika na podstawie umowy o pracę, w myśl kodeksu pracy mamy obowiązek w ciągu 30 dni od dnia rozpoczęcia tej działalności zawiadomić pisemnie właściwego państwowego inspektora sanitarnego o miejscu, rodzaju i zakresie prowadzonej działalności. W tym celu wypełniamy kartę zgłoszenia pracodawcy. Wzory tych formularzy dostępne są na stronach internetowych Wojewódzkich Stacji Sanitarno-Epidemiologicznych.

Obecnie można znaleźć sporo ciekawych i praktycznych porad o kolejnych etapach zakładania przedsiębiorstwa. Jeśli mamy wątpliwości lub czegoś nie wiemy, warto korzystać z pomocy urzędów, organizacji ukierunkowanych na wspieranie przedsiębiorczości, a także z porad specjalistów.

Katarzyna Sałajczyk

Aktualizacja (maj 2016): Ewa Włodarczyk

Pobierz załącznik: Infografika_rejestracja_dzialalnosci.pdf

{kind=link}